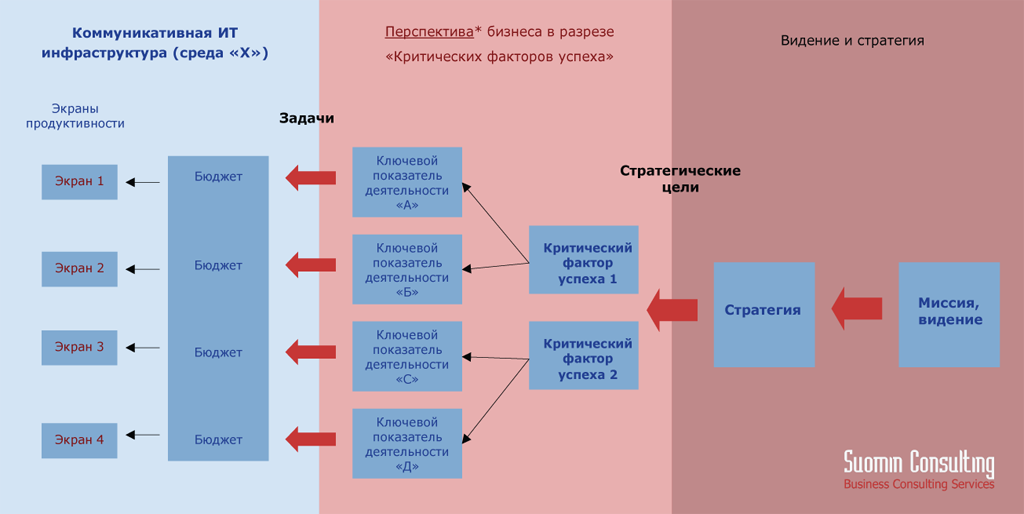

KPIs и экраны продуктивности

КПД (KPIs) – ключевые показатели деятельности и КФУ (CSFs) – критические факторы успеха являются взаимосвязанными методами определения и измерения бизнес задач, которые впервые были исследованы Рональдом Даниэлем и Джеком Рокартом. Ключевые показатели деятельности (KPIs) являются измеряемыми показателями, которые используются бизнес организациями для определения уровня своего соответствия критическим факторам успеха (CSFs). Идея CSFs/KPIs оказала большое влияние на многие подходы, нацеленные на приведение в соответствие тактических действий организации с её стратегией. В частности, Balanced Scorecard (Сбалансированная система показателей эффективности) была основана на этой методике.

3 уровня бизнес планирования

1. Видение и Миссия. Причина существования организации. Причина по которой была создана и продолжает существовать организация.

2. Стратегические цели. Касаются внутренних ресурсов и внешних условий бизнес среды, которые организация должна учитывать в процессе планирования своей деятельности в будущем. Стратегические цели определяют фокус усилий и распределения ресурсов организации для успешной реализации своего видения. Существуют различные методы для определения стратегических целей, которые используются при разработке бизнес стратегии. Стратегические цели организации подвергаются исследованию для выявления факторов, влияющих на их достижение. Такие факторы называют КФУ (CSFs) – критические факторы успеха.

3. Задачи. Если стратегические цели формируют фокус усилий организации, то задачи являются продуктом дробления целей на более конкретные составляющие – ключевые показатели деятельности - для разработки тактических планов (бюджетов), распределения обязанностей и проведения измерений. SC внутренние системы управления преобразуют системы бюджетов в экраны продуктивности для регулярного использования с целью анализа и управления отклонениями.

Все 3 уровня формируют основу бизнес плана организации. Довольно часто на практике в различных организациях все уровни бизнес планирования не имеют чётких разграничений. Поэтому в процессе бизнес планирования, как правило, создаётся иерархия целей: как довольно амбициозные и неявно выраженные, так и конкретные и чётко измеряемые. Концепция критических факторов успеха и ключевых показателей деятельности может быть использована в рамках всей иерархии целей.

Возможность внедрения сложнейших разработок по бизнес стратегии, со всеми иерархиями целей, взаимосвязанных систем критических факторов успеха и ключевых показателей деятельности, определяется как организаторскими способностями менеджмента, так и наличием эффективных инструментов. SC внутренние системы управления на основе ИТ инфраструктуры предлагают различные инструменты для внедрения измеряемых финансовых и нефинансовых показателей соответствия реализации стратегических целей бизнеса в форме экранов продуктивности. Экраны продуктивности количественно отображают текущее состояние поставленных задач и на системной основе формируют аналитические данные по деятельности организации. Экраны продуктивности также позволяют установить частоту измерения эффективности. Экраны продуктивности не являются единственным инструментом SC внутренних систем управления. SC IMS также предусматривает отображение структуры полномочий и организационных обязанностей относительно активного управления задачами.

SC внутренние системы управления предоставляют возможность периодически пересматривать и изменять CSFs and KPIs в рамках самой системы. Такая необходимость для организации в основном возникает в связи с происходящими изменениями как внутренних ресурсов, так и внешней бизнес среды. Таким образом SC внутренние системы управления позволяют организации адаптироваться и корректировать свой курс развития в случае потребности, обеспечивая гибкость и быстроту производимых изменений не зависимо от размеров организации. Платформа SC внутренних систем управления обеспечивает благоприятную инструментальную среду для учебного процесса внутри организации и постоянного анализа используемых инструментов измерения эффективности, что можно рассматривать как внедрение философии Learning Organization (Обучающаяся организация) и Balanced Scorecard (Сбалансированная система показателей эффективности).